中国光伏电站的非技术成本太高了!!!

水涨船高的土地(屋顶)租金、未明确的土地税费、高价的并网工程、高昂且困难的融资、补贴拖欠又推高了资金成本、仍旧存在的各种中间费用……

水涨船高的土地(屋顶)租金、未明确的土地税费、高价的并网工程、高昂且困难的融资、补贴拖欠又推高了资金成本、仍旧存在的各种中间费用……面对上述种种费用,多位光伏行业人士直呼“中国光伏电站投资的非技术成本太高了!”特别是在补贴拖欠缺口增大、发放周期延长以及电价竞价投标全面展开之时,有必要重新梳理下光伏发电中的非技术成本。

自第二批领跑者开始启动的电价竞价投标起,领跑者计划的实施确实对光伏发电电价的下降起到了巨大推动作用,但多个项目在对投资“精打细算”后还是遇到了各种意料之外的“非技术成本”,导致个别项目在最终核算时发现收益率仅有2-3%。事实上,除了资源禀赋等客观条件之外,土地、外线、补贴拖欠、资金成本、产业配套以及一些无法言明的成本也是导致我国光伏发电价格难以快速下降的重要原因。

从中国光伏发电的现状分析,尽管中国目前已经发展成为全球最大的光伏制造国以及光伏装机容量大国,但近几年在光伏制造企业不断创新推动技术成本快速下降以及平价上网目标日益迫切的背景下,不断推高的非技术成本开始被行业重视。

阿布扎比2.42美分/千瓦时的电价是怎么投出来的?

过去两年,世界各地光伏招标纷纷爆出低价,从2013年美国光伏发电项目报出8.3美分/千瓦时电价到2014年阿联酋的4.97美分/千瓦时,再到2016年阿布扎比2.42美分/千瓦时和2017年墨西哥的1.77美分/千瓦时电价,大规模光伏电站的电价正迅速下滑。而中国光伏标杆上网电价自2015年开始基本以每年0.1元/千瓦时的速度下降。尽管国家能源局自2016年就启动了竞价上网制度,但从实施效果来看,各省级主管部门与投资企业并没有太大的动力来降低上网电价。

2017年,晶科以2.42美分/千瓦(约合0.15元/千瓦时)的电价中标阿布扎比Sweihan 1.17GW光伏电站。一方面让行业看到了光伏发电平价上网的希望,但另一方面也引发了对于光伏电站行业现状的反思。为何国外的光伏发电项目频现低价?

作为世界上光照条件最好的地区之一,阿布扎比Sweihan光伏电站的优势还远不止于此。首先,从规模上看,该电站以1177.4MW的容量荣登世界光伏电站单体规模排行首位,而国内光伏电站规模超100MW的已经比较少见了。其次,据公开消息,阿布扎比光伏电站在土地租金以及税收方面的成本几乎为零,并且由当地政府承诺担保25年的购售电协议,不存在限电风险。第三,该电站的融资财务协议由阿布达比水电局、晶科能源和丸红株式会社的合资企业Sweihan Solar Holding Company Limited(Sweihan)以及由多家国际和当地银行组成的财团联合签署,在融资成本上也颇具优势。

实际上,中国光伏制造业中各方面成本的降低在全球范围内已经名列前茅。南京汉伏能源是一家专注于海外EPC的企业,其总经理刘云洲在讲述其海外投标经历时曾感叹道,大部分海外光伏电站EPC投标最低价都来自中国企业,综合看从组件、逆变器等设备价格到建设、施工、管理等成本都要低于国际平均价格。

“在中国,光伏电站正承载了越来越多的额外功能”,某业内人士感慨,“以中东部某省份的100MW农光互补项目为例,占地近6000亩,相比之下同规模的普通地面电站占地约3000亩,土地租金为800元/年/亩——这个价格在国内已经算比较低的,估算25年土地租金共1.2亿元左右,农业配套部分的投入约为1亿元,加上各种税收,100MW农光项目中光伏电站部分的全投资收益率为6.49%,远低于大部分企业的内部财务要求。如果从光伏发展的历程看,先是西北地区的弃光限电,在转移到中东部地区之后,因为土地成本等压力凸显出来,由此延伸出的光伏电站非技术成本就非常之高了。”

根据中国光伏行业协会数据,近两年太阳能电池的转换效率增速已经从过去的0.3-0.5%/年提升至1%/年左右,同时成本也在不断降低,在这样的背景下,光伏发电非技术成本占比就变得越来越高。

土地、接入、资金、开发费用……“非技术成本”给光伏电站带来了什么?

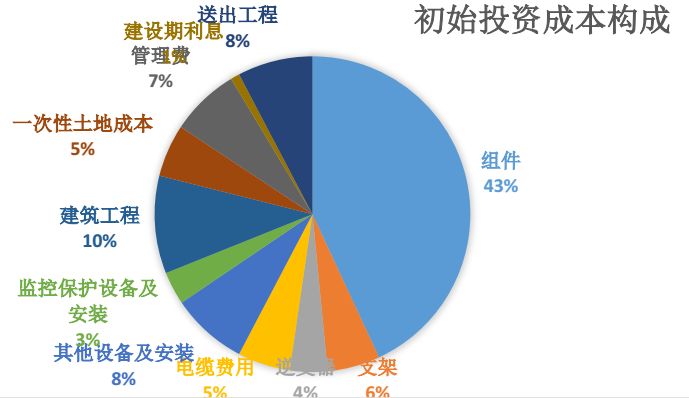

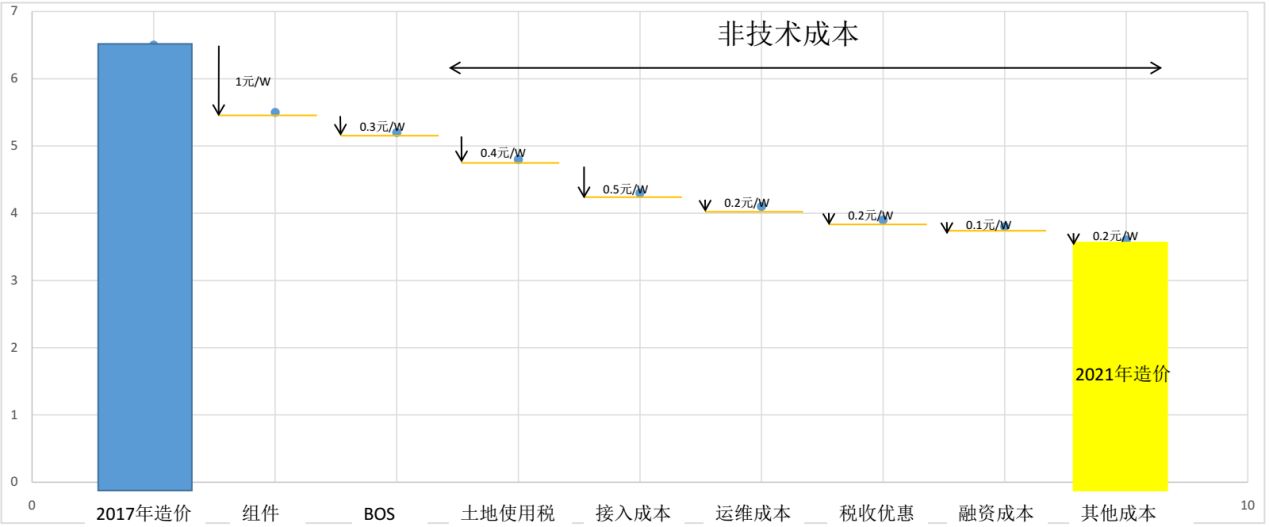

在們道|第三届光伏发电设计与设备选型会议上,三峡清洁能源基金副总裁余操以“光伏发电的非技术成本构成及控制”为题进行了分析。余操介绍道,2017年100MW光伏电站乐观条件下总投资为6.5元/W,假设该地面光伏电站20年平均利用小时数为1300(不考虑限电),若在2021年电价实现平价上网达到0.365元/kWh,在其他边界条件及运营成本较2017年不变的情况下,光伏电站的全投资额需降低到约3.6元/W方能保证项目8%的资本金内部收益率。其中,光伏组件价格到2021年乐观预计降至1-1.8元/W,由于物价和人工不断上涨,其他技术成本(BOS及建筑部分)下降的绝对空间不大,假设可以降低0.3元/W,则还需要额外降低1.6元/W才可以实现平价上网。所以,非技术成本对未来光伏发电成本的降低具有重要推动作用,即降低与光伏技术升级不相关的成本。

1、土地:租金、税费的“难解之谜”

在西北地区弃光日益严重的情况下,我国光伏发电的建设重点逐渐转移至中东部省份,而在这些地区,寸土寸金的土地费用已然成为各投资企业难以承受的重负之一。首先,从土地租金看,西北地区光伏电站一般建设于荒漠化的未利用地,租金普遍较低,但中东部省份的土地可利用价值较高,1000元/亩/年以下的租金已经算较低水平了。据光伏們了解,日前天津放开农业光伏复合用地管理政策之后,某土地的拍卖价格甚至高达2000元/亩/年。

与土地租金直接相关的还有困难的征地工作。余操介绍道,最好的项目经理甚至要以其征地能力的强弱进行界定,并且近几年地方民众对于征地越来越敏感了。在第二批领跑者项目的实施中,几乎每个项目都被征地问题所困扰,几乎所有的投资企业都因为青苗、伐木、迁坟、清网等原因付出若干的人力、物力、财力的代价。

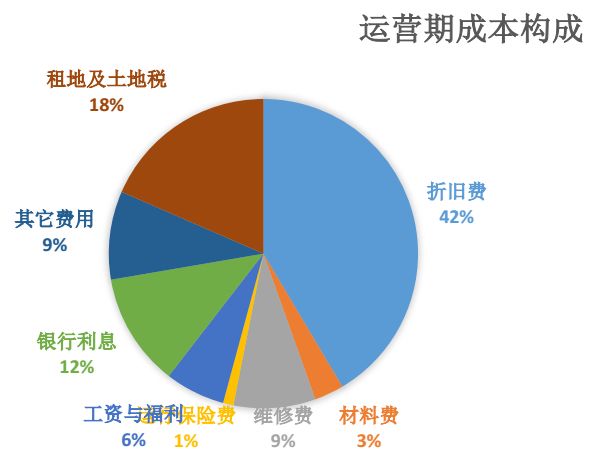

除了土地租金之外,与土地相关的土地使用税、耕地占用税等税种也让投资企业应接不暇。2017年,山东省部分光伏电站业主收到了当地税务部门要求按照5-8元/平方米的标准缴纳城镇土地使用税的通知。根据10MW光伏电站占用300亩土地进行核算,10MW光伏电站每年要缴纳最少100万的土地使用税,换算下来,缴纳20年的费用相当于每瓦增加2元成本。按照余操的核算,因为土地原因,光伏电站初始投资要增加0.35元/W,运营期则为0.06元/W/年。

2、避无可避的资金成本

众所周知,光伏电站是一个资金密集型行业,动辄几千万上亿的投资都离不开资金的支持。但是当年光伏制造业过剩导致的信贷危机却在无形中给电站投资企业带来了一定的负面影响。

首先,与传统的基建、能源项目相比,新能源行业作为融资标的从体量以及资金需求规模上都不具备优势,大部分项目的利息水平要高于基准利率。其次,在资源禀赋较好的西北地区,由于弃光限电的问题也阻碍了金融机构对新能源的信心。最后,补贴拖欠周期影响企业的还款能力,增加了企业的现金流压力,最终折合到光伏电站的发电成本上,将直接导致项目的投资收益率降低1-2%。

国内某TOP 3的光伏电站开发企业曾表示,目前被拖欠的光伏电站补贴将近40亿元,这一数字对于民营企业来说,压力之大不言而喻。光伏电站巨大的资金成本压力已经将一部分中小投资商挤压出这一市场,曾有行业人士表示,光伏电站投资市场的玩家最终将由以五大四小发电企为主的央企、国企接盘,至于原因,“资金是最大的压力”。但2017年华能发行国内首单可再生能源电费补贴资产证券化产品也间接说明了央企也感受到了来自于补贴拖欠的巨大压力。

3、电网的那些事

“抢过630的人都被光伏电站的电网接入折磨过!”某从业人员向光伏們表示。

“一般而言,接入工程的费用包括了接入审查及批复相关费用、送出线路建设成本、送出线路征地费用、汇集站升压站建设成本、对端改造扩容费用等,初始投资大约为0.5元/W,少量项目还需要缴纳过网费”,余操介绍道。

除此之外,有行业人员向光伏們表示,“送出线路的成本一般都由电网公司的三产负责,这部分费用一般是一口价,市场价的1.5倍就算是良心价了”。

此外,项目前期开发费用、电站交易导致的溢价成本、地方性赞助以及产业配套投资、水土保持、环保工程及植被恢复费用等等都包含在光伏电站的非技术成本中。

针对上述问题,余操提出了几点可供参考的思路,积极落实绿色证书、可再生能源法等相关法律政策、光伏+实现土地降本、降低电力接入成本、系统性降低经营成本。

降低光伏发电成本,一方面需要通过技术创新来实现技术层面的降本,另一方面非技术成本也正引起行业的重视。从第三批领跑者项目的实施来看,国家能源局从土地、外线、政府承诺等多方面着力推动降低相关的非技术成本,由此,或将为降低我国光伏电站投资非技术成本提供经验借鉴。