工商业和光伏+模式的分布式或将受限!

2017年,中国光伏新增装机53.06GW,同比增长53.62%,刷新创历史记录,其中分布式光伏更是出现爆发式增长,新增装机多达19.44GW,同比增长3.7倍,而户用光伏又成为分布式光伏的一大亮点,截至2017年底,全国户用光伏超过50万户,同比增长约2.5倍。

2017年已经悄然离去,那么崭新的2018年户用光伏又将是一个怎样的发展光景呢?户用光伏的爆发式增长是昙花一现还是再接再厉呢?

政策鼓励自发自用余量上网户用分布式

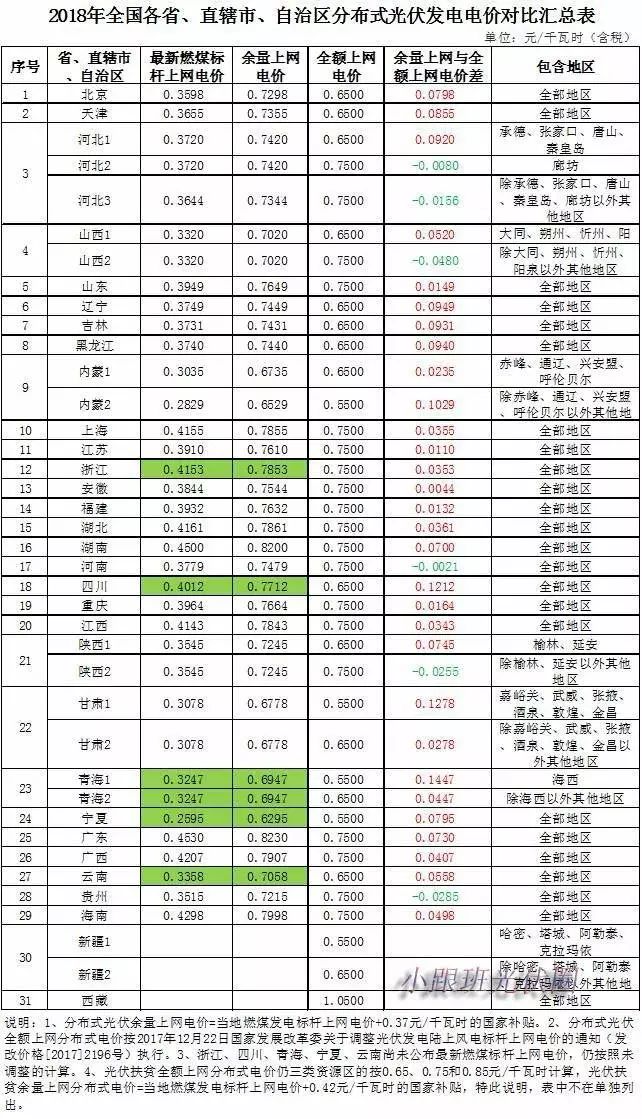

2017年12月,国家发展改革委印发《关于2018年光伏发电项目价格政策的通知》,明确2018集中式和全额上网分布式标杆电价下调0.1元/千瓦时,自发自用余量上网分布式的度电补贴标准下调0.05元/千瓦时至0.37元/千瓦时。

尽管电价和补贴标准均出现下调,但与此前市场普遍预期的自发自用余量上网分布式的补贴标准下调0.07元/千瓦时相比,本次调整幅度要小于预期。此外,经过本次调整后,除冀南、贵州等小部分地区外,全国多数地区自发自用余量上网分布式电价反超全额上网分布式电价。因此,国家补贴政策更鼓励自发自用余量上网的分布式,而户用光伏也包含在内。

市场重心向户用分布式转移倾向明显

近几年,随着集中式地面电站的快速发展,限电风险增大、补贴拖欠以及土地和融资成本过高等问题使得地面电站发展空间大幅受限,市场逐渐趋于饱和,甚至局部地区开始呈现萎缩迹象。

除了地面光伏电站外,此前发展较好的工商业和光伏+模式的分布式也将受到限制。

据悉,近日国家能源局针对《分布式光伏发电项目管理办法》(讨论稿)进行了讨论,其中重要的一点就是除户用外的分布式项目外全部纳入规模指标管理,并要求参与竞争性配置。虽然该办法尚未正式发布,但随着补贴压力增大以及平价上网诉求,上述政策势的执行将是必然趋势。

据不完全统计,全国适合安装光伏的屋顶超过3000万户,而目前仅仅安装了50多万户,市场开发度还不到2%。因此可见,未来户用光伏的发展空间依然巨大。

综合来看,尽管目前户用光伏市场存在行业标准不一、电网分散以及融资成本高等掣肘问题,但从政策倾向和市场空间上来看,户用光伏无疑将是一个风口。因此,随着政策、资金和技术等方面持续向户用光伏市场倾斜,制约发展的问题将逐渐消除,户用光伏有望高速增长。对于2018年,笔者预测认为,户用光伏市场仍将会继续保持快速增长态势。