风电逆袭,2016-2018风电投资监测预警比对分析

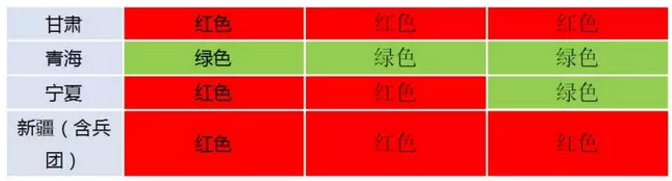

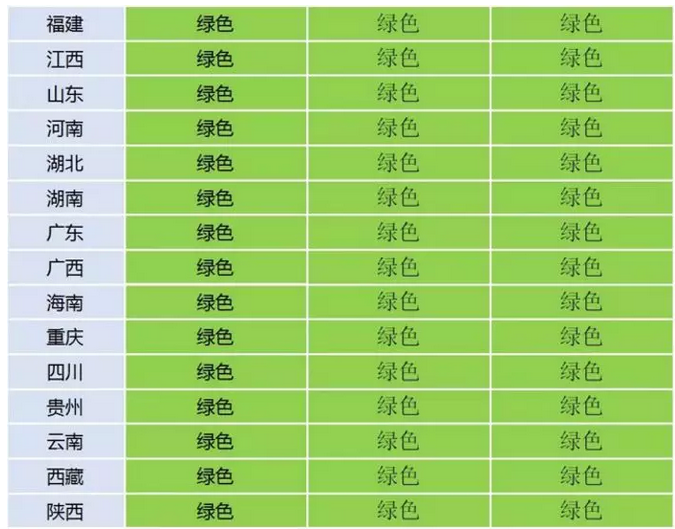

近日,国家能源局网站发布《2018 年度风电投资监测预警结果的通知》,通知显示,甘肃、新疆(含兵团)、吉林为红色预警区域;内蒙古、黑龙江为橙色预警区域,山西北部忻州市、朔州市、大同市,陕西北部榆林市以及河北省张家口市和承德市按照橙色预警管理;其他省(区、市)和地区为绿色预警区域。通知同时规定,红色预警地区暂停风电开发建设;橙色预警地区不再新增年度建设规模且之前已纳入年度实施方案的项目可以继续核准建设;绿色预警地区按照有关要求自行组织风电项目建设。

风电逆袭确认

2017 年2 月,国家能源局将内蒙古、黑龙江、吉林、宁夏、甘肃、新疆等弃风限电较为严重的六省划为风电开发建设红色预警区域是2017 年风电装机下滑的主要原因之一。2017 年以来,“红六省”弃风限电显著下滑,其中,黑龙江、内蒙、和宁夏弃风率降至14%、15%和5%,均已达到解除预警的条件,而限电更为严重的新疆、甘肃和吉林弃风率也明显下降且下降趋势延续,可以预计在2019 年有望解除红色预警。另外,根据能源局数据统计,2017 年,黑龙江、内蒙和宁夏合计新增并网仅1.22GW,而截至2017年底,该三省合计核准未建规模达7.82GW,因此,我们预计2018 年,黑龙江、内蒙和宁夏三省将贡献较大增量。

2018风电装机量或将达到28GW

经历了2015年超30GW的抢装年后,国内风电行业连续两年调整,2016、2017年分别新增并网装机量19.3GW、15.0GW。我们认为,在多项积极因素的催化下(包括红色预警区域个数降低,弃风限电率进一步下降,分散式风电及海上风电的新增量等)。

2018-2020年风电形势大好——行业需求复合增速有望达到35%:影响行业需求的核心因素是弃风限电,限电的持续改善,一方面是推动红色预警区域的逐步解禁,另一方面更为重要的是带来存量电站盈利能力的改善从而提高风电投资动力,根据国家能源局数据统计,当前累计核准未建规模达100GW,根据最新的电价下调触发条件,这100GW 项目需要在2019年底前开工建设,以获得0.47-0.60 元/千瓦时的上网电价,否则上网电价将被调整为0.40-0.57 元/千瓦时。在限电改善带来盈利能力增强以及电价下调的双重保障下,我们预计这些项目将支撑2018-2020 年行业需求,考虑分散式,我们预计2018-2020 年行业装机分别为28GW、35GW、44GW,逐年增速预计分别为56%,26%,25%,三年复合增速将达到35%。

2018 年是分散式风电快速发展元年

进入“十三五”以来,国家明显加大了对分散式风电的支持和引导力度,2017 年,政府对分散式风电的扶持进一步升级,在近日国家能源局印发的《2018 年能源工作指导意见》中再次明确将加快分散式风电的建设,同时,我们看到新疆、内蒙、河南、河北等地均已相关文件加快分散式风电的开发建设;另一方面,技术进步带来发电效率的提升使得位于低风速区的分散式项目目前也具备较好的经济性,根据产业链调研,技术进步可带来利用小时数提升50%,内部收益率普遍在20%左右,远高于普通集中式电站。因此,我们认为,分散式风电有望类似于2017 年的分布式光伏,持续超出市场预期。