从日本电力市场化历程看我国电改方向

<导读 >

日本新一轮电力市场改革的目标:一是确保电力稳定供应;二是尽可能降低电价;三是扩大用户电力的选择权、创造新的商机。为了实现上述改革目标,进行三个阶段的重大改革:第一阶段:成立“电力广域的运营推进机关(OCCTO)”,扩大广域系统运用,在更大范围内配置电力资源。OCCTO 已于2015 年正式启动。第二阶段:完全放开电力零售市场,实现全面市场化。第三阶段:发电与输配电系统法定分离,确保电网的中立性。本文对日本电力市场化历程、本轮电力市场改革的目标以及路线图等进行了研究分析,希望对我国电力市场改革有所借鉴。

来源:《价格理论与实践》 作者:白玫(中国社会科学院工业经济研究所)

2011年,日本福岛核电厂事故暴露出日本电力供应的脆弱性、电网区域垄断的弊端、以及能源供应的困境。福岛核电事故造成东京、东北电力公司大面积停电,东京及其周围地区电力不足,居民区轮流停电,生产用电不能保障。福岛核电事故后,日本政府重新审视电力工业制度与政策,于2012年7月正式开始第五轮电力市场改革。本文将从日本电力工业的特点及存在的问题入手,回顾日本电力市场改革的历程,在对日本新一轮电力市场改革目标、改革内容、改革步聚及改革成效分析的基础上,讨论了日本电力市场改革经验及对我国的启示。

日本电力工业特点及其历史沿革

自1886年第一家电力公司东京照明电器成立以来,日本电力工业经历了一百多年的发展。到目前为止,形成了以10大区域性发输配送一体化的通用电力公共事业公司为主体的、以核电供应为基础的、售电侧完全市场化的电力工业格局。

(一)日本电力工业的主要特点

1.典型的区域垄断型电力市场。

日本电力市场是一个典型的区域垄断型市场。在日本,按区域划分,各自建立一个集发电、输配电于一身的通用电力公共事业公司,即东京电力、东北电力、北海道电力、中部电力、北陆电力、关西电力、中国电力、四国电力、九州岛电力和冲绳电力等电力公司。各电力公司垄断辖区内电力供应,形成了“地区垄断”格局。在日本,这10家公司被称为通用电力公共事业公司,简称通用电力公司。

2.电力供应商严格进入管制。日本电力供应商是由通用电力公共事业公司,特定规模电力公司,以及独立发电商等共同构成,共同为日本提供电力保障。

通用电力公共事业公司提供区域性的发、输、配、售电的垂直一体化的电力公司。东京、关西电力等10大通用电力公司均为上市公司。

特定规模电力公司(PPS),不同于东京电力、关西电力等通用电力公共事业公司(GEU),没有自己的输配电设备。但可以经营售电业务,其电力来源或是企业、工厂自发电的剩余电力,或是从趸购市场、独立发电商处购电,再通过通用电力公共事业公司输配电,最终将电力销售拥有自由选择权的电力终端用户。

独立发电商(IPP),则是由经营自备电厂经验的钢铁、炼油等企业投资的发电公司。

批发电力公用事业公司,也称趸售电公司,是由政府和通用电力公共事业公司合资成立的电力公司。

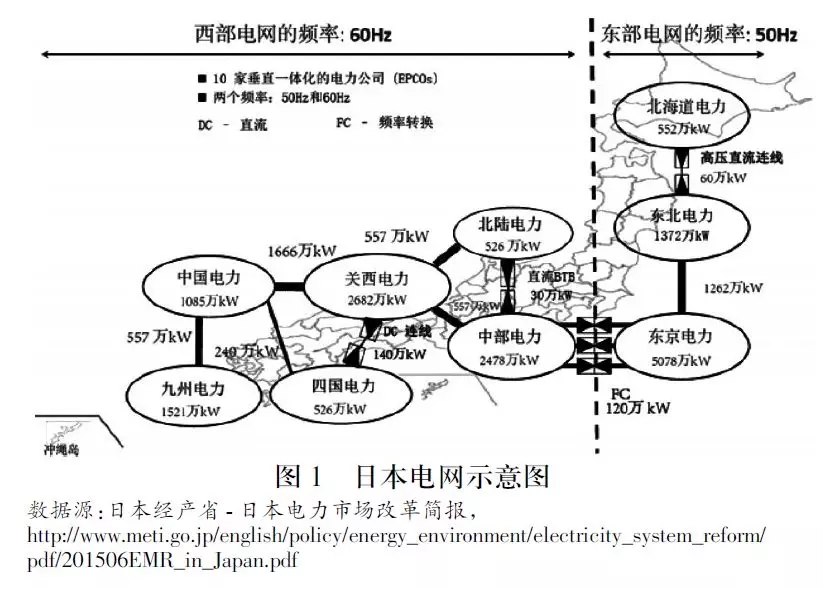

3.“一国两制”的日本电网。

日本电网较为特别,被分为频率不同的东、西两大电网。西日本电网的电网频率为60赫(HZ),由中部电力、北陆电力、关西电力、中国电力、四国电力和九州电力等6家电网公司,以及冲绳电力公司组成;东日本电力系统的频率以50赫(HZ)为主,由东京电力、东北电力、及北海道电力等3家电力公司组成。其中,北海道电力系以容量60万千瓦、250KV高压直流(HVDC)海底电缆与架空输电线所组成的“北本联线”跟本州岛的东北电力系统连接。

日本的电网东部和西部是间接通过一个换流站连接,先变成直流再逆变成交流,就是背靠背换流站连接不同频率的电网。通过背靠背换流站,东西两个电网连起来。但是,这种方式的联网导致两个电网之间的互相支持能力只有120万千瓦。

4.日本电力工业体制的法律依据。

日本电力工业体制构建是以《电气事业法》为基本法律依据。第一,日本《电气事业法》明确规定电力行业进入许可制度,这一法律为区域电力垄断格局的形成和延续提供了法律依据。《电气事业法》规定,从事电力经营必须得到相关部门的许可。尽管日本从法律上并没有明确规定一个地区只设立一家通用电力公共事业公司,但在实际操作上严格限制新进入者。除10家通用电力公司外,政府没有批准任何一家新的通用电力公共事业公司。第二,日本《电气事业法》明确电价政府管制。规定一般电力经营者确定电力收费标准时必须取得通产大臣的许可;规定成本加成为电价的定价规则。第三,日本《电气事业法》明确规定了电力供应规则。法律规定,经营批发电力业务的公司和私人发电公司等,在向特定对象提供电力供应时,需与通用电力公共事业公司的供应义务达成平衡,不得损害通用电力公共事业公司的利益。这一条款的主要目的是保障电力安全供应,但采取的方式是对非垄断企业经营行为进行限制,保护了垄断企业的利益。

(二)日本电力体制及改革历程

上个世纪90年代,日本电价高,高于进行电力市场化改革的欧美国家电价。为了抑制过高的电价,日本开始讨论在电力工业引入竞争机制,逐步放开电力市场管制。日本电力市场改革主要受两方面因素影响:一是受日元快速升值、产业空心化、电价过高等因素的影响,改革呼声不断;二是英国、美国和澳大利亚等国电力市场化改革的影响,这些国家的电力工业通过放松管制、打破垄断、引入竞争机制,增加了供应能力,降低电价水平。日本电力体制自上世纪90年代以来经过了几轮,主要涉及以下方面内容:

第一轮电力体制改革:放松发电领域管制。1995年日本修订了《电气事业法》(1964年版),并于1995年12月开始执行。修订后的《电气事业法》主要内容是:放开发电侧,电力工业中引进竞争,原则上取消发电领域进入许可制度,允许独立电厂(IPP,Independent Power Producer)进入市场,参与电力批发业务。但独立发电商所发电只能趸售给区域具有独占特性、发输配售垂直一体化的通用电力公共事业公司。

建立剩余电量收购制度,由于独立发电公司可以自由进入发电领域,实现发电供应主体多样性,对降低电价起到了积极作用。但是,上世纪90年代的发电侧改革,并没有解决原有垄断电力公司与新进入发电公司之间的不公平竞争问题。

第二轮电力体制改革:放松售电业务管制。1999年,日本政府第2次修订《电气事业法》,并于2000年3月执行。修订的主要内容:一是有条件放开部分电力零售侧;二是重新修订电价制度。有条件放开售电侧,逐步实现电力批发市场自由竞争。2000年,放开20KV大型工厂用户,对签约电力在2000kW以上的大用户(特高压)解除限制,允许其参与一直由电力公司垄断的售电业务。引入特定规模电力公司(PPS,Power Producer and Supplier);引进代输规范,电力公司发输配会计独立。

第三轮电力体制改革:进一步放松售电业务管制。2003年,日本政府再次对《电气事业法》修订,2004年部分施行,2005年4月全面施行。修订的主要内容是:增加了用户选择电力供应商的权力。2003年11月28日成立趸售电力的日本电力交易所(JEPX,Japan ElectricPower Exchange)。2004年,放开500kW以上高压用户(40%)实现了售电市场化;2005年4月放开50kW以上高压用户(62%)实现了售电市场化。推动输配电的公平性与透明性,引入行为规制,并于2004年2月10日设置中立机构———电力系统利用协议会(ESCJ,Electric Power System Council of Japan),负责电力系统运用规则、处理纷争等。

第四轮电力体制改革:稳定供应、竞争有效。在对电力零售市场化范围扩大的利弊、趸售电力市场竞争环境的改善、同时同量不平衡制度、代输费率制度、确保电力稳定供应以及适合环保、输电价格制度等议题进行了广泛讨论的基础上,日本政府再次对《电气事业法》进行修订,并于2008年开始执行。这次改革的目标是“稳定供应”、“适合环保”和“竞争有效”。修订的主要内容有:(1)建立针对不同电力供应商的调度机制,以保证电网的公平接入,但输电系统仍然保持垄断;(2)建立促进电源发展的体制机制,但仍保持通用电力公共事业公司的垄断;(3)在全日本电力交易与配售机制引入环保。

日本政府相关部门通过对居民电力零售市场市场化扩大的影响进行评估,认为当时条件下扩大售电市场范围(即50KW以下用户),将对不利于居民用户,因而决定推迟进行全面放开电力零售市场的改革。

(三)日本电力工业体制存在的主要问题

尽管经过了上述四轮电力体制改革,但是日本电力工业体制仍然存在许多问题,亟待进一步改革。

1.电力供应较为脆弱。法律上对现有垄断企业的过度保护,严重制约了市场新进入者,使电力供给缺乏市场活力。

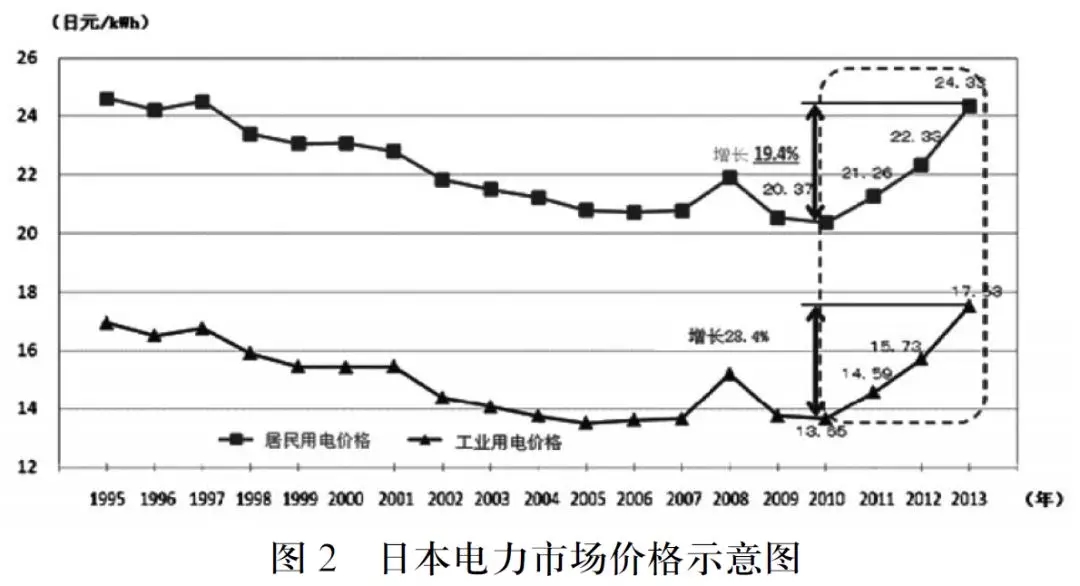

2.高电价问题仍未得到根本解决。尽管日本自1995年放开发电管制、2000年开始逐步放开售电市场以来,电价呈逐年下降的趋势,但高电价一直被诟病。到2011年311日本大地震后,电价快速回升到1995年改革时的水平。福岛核电事故,造成核能安全疑虑,核能机组全停,以致电价上升。工业用电价格从13.55日元/kWh提高到17.53日元/kWh,增加28.4%;居民用电价格从20.37日元/kWh增至24.33日元/kWh,上升19.4%。

3.两大电网间频率不同之间造成的电力输送矛盾突出。日本电网“一国两制”的弊端,在日本福岛核电厂事故暴露无遗。日本福岛核电厂事故引起的东部电力缺口为1000万千瓦,正是因为通道阻塞,西部送往东部的电远远不能补上日本东部的电力缺口。造成日本东西两大电网频率不同的原因,是日本在组建供电网络时,关东地区和关西地区存在分歧,结果关东地区采用了欧洲标准,按50赫兹频率采购设备,关西地区则按照美国标准,建立60赫兹的供电网络。可见,日本市场化的售电侧与管制的发电侧之间体制性矛盾突出。

二、日本新一轮电力市场改革的背景与目标

(一)改革背景

福岛核电厂事故使日本电力供应的脆弱性、电网区域垄断的弊端、以及日本所面临的能源困境暴露无遗。电力供应无法应对因灾害能力不强,电价不断上涨;缺乏跨地区的电力传输系统;区域内电力缺乏竞争,地区垄断电力公司的价格控制力强;缺乏对可再生能源消纳的能力。为了提供价格合理、供应稳定的电力,日本政府下决心对现在电力体制进行彻底改革。福岛核事故后,东京电力公司实质上被国有化,这也为新一轮电力体制改革奠定了基础。

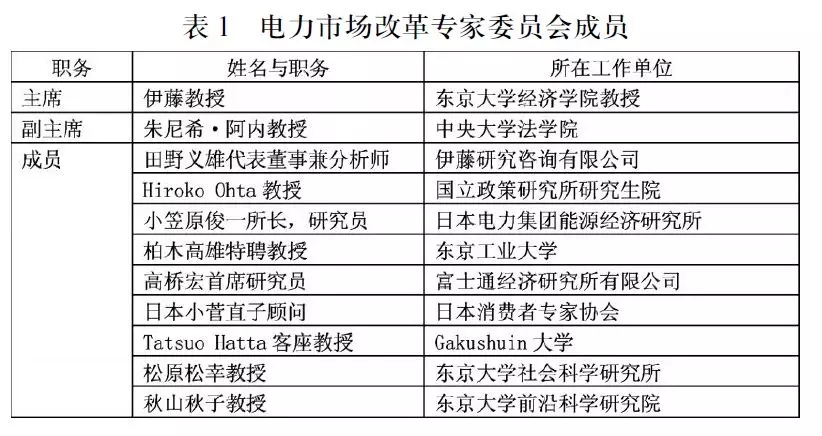

为了制定电力市场改革方案,日本自然资源与能源局召开12次电力市场改革专家委员会会议。在多次会议讨论的基础上,专家委员会于2013年2月8日编制了最终改革方案,内容包含解除日本10家通用电力公司对家庭部门的电力供应义务、发输电分离、强化系统间联系等,制定了电力系统改革分3阶段进行。日本电力市场改革专家委员会的专家,多是大学教授和研究人员,见表1。

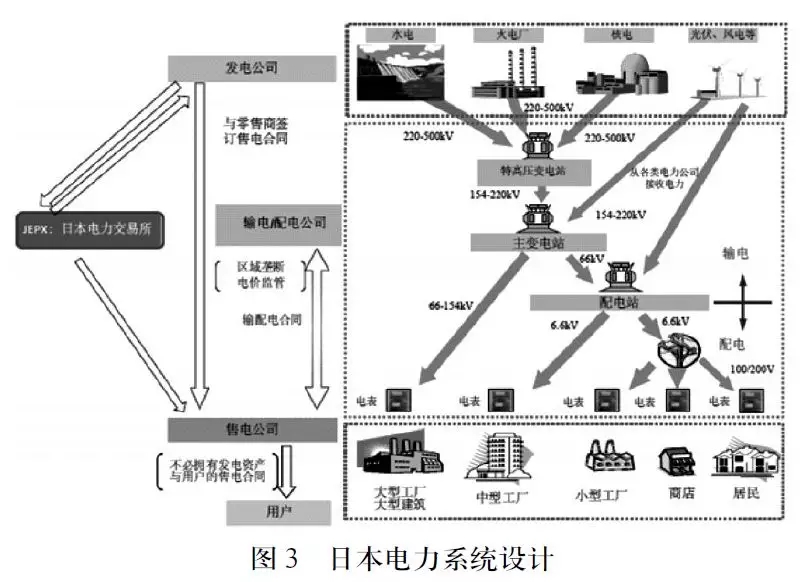

(二)日本电力市场改革目标和主要内容全面放开售电业务、输配电业务法律分离是日本新一轮电力市场改革的目标,主要内容包括:第一,全面放开电力零售市场,允许包括家庭用户在内的所有用户,有权自行选择售电商;取消批发市场电价管制,鼓励通用电力公司、发电商和售电商一起进入交易市场。第二,法律要求确保电网中立,电网应向发电公司、售电公司公平放开;在2020年前,通用电力公司将电网与发电业务进行法律分离,电网环节成立法人公司;电网环节的输配电价格按照成本加成,由经济产业省进行核定。第三,加强对电网的监管,政府将对电网公司进行监管,禁止发电业务和电网环节业务互通;但允许通用电力公司继续从事售电业务。通过改革,日本电力市场将形成结构如图3。

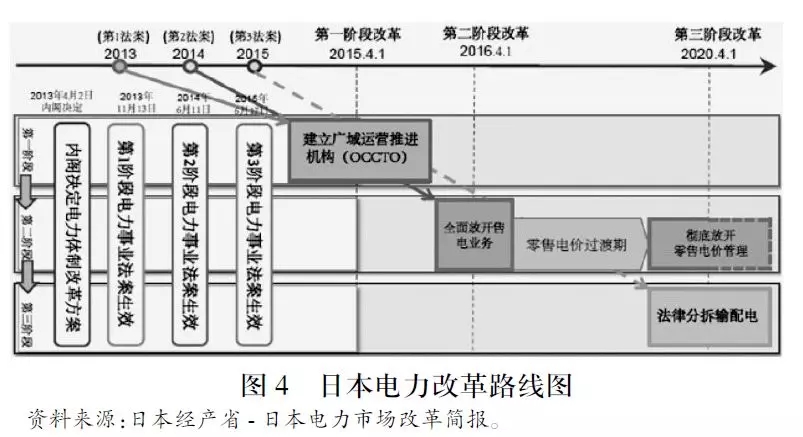

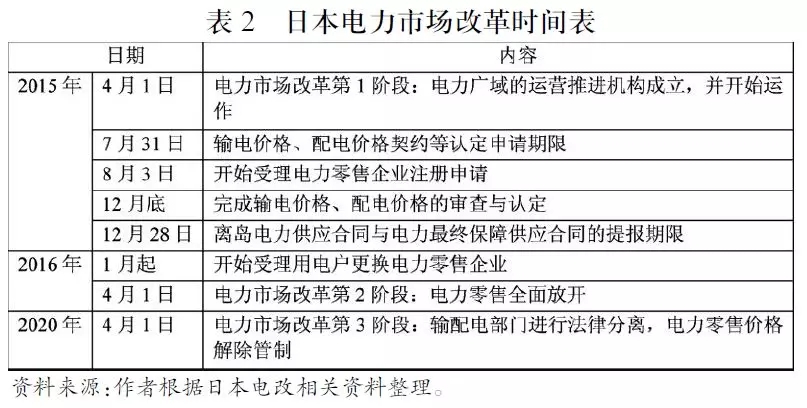

(三)日本电力市场改革路线图和时间表为了实现上述改革目标,日本电力市场改革分三个阶段推进:

第一阶段的电力市场改革:成立负责统筹日本全国电力跨区输电调度的“电力广域的运营推进机关(OCCTO)”,扩大广域系统运用,在更大范围内配置电力资源。OCCTO已于2015年正式启动。OCCTO主要功能有:一是汇编与检讨各电力公司的电力供需计划与电网计划,并可命令各电力公司更改计划,例如互联线路的建设等;二是当电力供应紧急时,可命令各电力公司强制发电出力与电力输送。

第二阶段的电力市场改革:完全放开电力零售市场,实现全面市场化。自2016年4月起,放开发电侧和售电侧,鼓励天然气、炼油、通信等其他行业公司积极参与发电业务,鼓励其借助电网直接向家庭用户售电。目前这一改革已进入实质运作时期。

第三阶段的电力市场改革:输配电系统法定分离,确保电网的中立性。2020年4月进行厂网分离,实现发电部门与输配电部门在法律上的分离,建立中立的输配电平台,让各家发电公司公平竞争上网;取消电价管制,实现零售电价由市场决定。